Η συγκομιδή βρίσκεται περίπου στο 60-65% της ολοκλήρωσής της με πρόβλεψη η συνολική ποσότητα για την Ελλάδα να φτάσει τους 260-265 χιλ. τόνους.

Αναρωτηθήκαμε την προηγούμενη εβδομάδα, αν η περίοδος της ισορροπίας που διανύουμε (το σκαλοπάτι που βρισκόμαστε) είναι βραχείας ή μακράς διάρκειας. Το ερώτημα συνεχίζει να μην έχει εύκολη απάντηση και θα επιμείνουμε στις δύο βασικές προηγούμενες εκτιμήσεις:

- Όλοι, αγοραστές και πωλητές, είναι επιφυλακτικοί.

- Άρα, οι όποιες μεταβολές τιμών θα είναι πολύ πιο περιορισμένες σε σύγκριση με τις απότομες μεταβολές της προηγούμενης διετίας.

Συνεπώς:

- Ο παραγωγός θα πρέπει να προσαρμοστεί σε αυτά τα νέα (γνωστά από πέρυσι τον Μάιο) δεδομένα και να πάρει απόφαση ότι πλην συγκλονιστικού απροόπτου (καταστροφής της σοδειάς στη Μεσόγειο – ποιός την εύχεται;) οι τιμές για το επόμενο διάστημα θα συνεχίσουν να κινούνται σε αυτά περίπου τα επίπεδα, δηλαδή της άνοιξης του 2023. Άρα η στρατηγική της κερδοφορίας τους θα πρέπει να στραφεί προς την αποδοτικότερη αξιοποίηση της εκμετάλλευσής τους (μιλάμε για τους επαγγελματίες ελαιοπαραγωγούς και όχι για τους ετεροεπαγγελματίες χομπίστες).

- Το κέντρο βάρους έχει μετατοπιστεί προς την κατανάλωση. Δεν θα κουραστούμε να επαναλαμβάνουμε με κάθε ευκαιρία και όσο μπορούμε να ακουγόμαστε πως ο πιο κρίσιμος παράγων για την υγιή και στέρεη βελτίωση της αγοράς, και των τιμών παραγωγού, είναι ένας και μόνον: η αύξηση της κατανάλωσης. Ενορχηστρωμένη ή αυθόρμητη, η συζήτηση περιστράφηκε γύρω από τον 16κιλο τενεκέ, τα πεντοχίλιαρα πρόστιμα κ.λπ. Πλήρης αποπροσανατολισμός. Το πρώτο και βασικό ζητούμενο είναι η αύξηση της κατανάλωσης του ελαιολάδου, για την οποία δεν ακούγεται τίποτα, κιχ… Δεύτερον, για τα περί τενεκέδων κ.λπ., η λύση είναι απλή, μία συναινετική: το 5λιτρο του παραγωγού. Αναρωτιέμαι γιατί αποφεύγουν να το αγγίξουν οι ασχολούμενοι μόνον με τις απόψεις των κυρίων Χιλετζάκη, Προβοκάκη κ.λπ.

Η αγορά στις χώρες της Μεσογείου

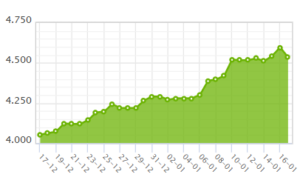

Ισπανία: Η πολυαναμενόμενη ανακοίνωση του ισοζυγίου τέλους Δεκεμβρίου επιβεβαίωσε αυτό που είχαμε αναγγείλει από πέρυσι τον Μάιο, ότι η Ισπανία πάει για 1,35 με 1,45 εκ. τόνους. Περίεργο ή όχι, μετά τις πτωτικές πιέσεις (ίσως και κερδοσκοπικές απόπειρες) των προηγούμενων εβδομάδων, οι τιμές προέλευσης (παραγωγού) ισορροπούν και ανακάμπτουν με οριακές αυξήσεις. Περίπου 0,50 ευρώ/κιλό, δηλαδή από 13 έως 18% άνοδο τον τελευταίο μήνα.

Συγκεκριμένα η πλατφόρμα του PoolRed δίνει το έξτρα παρθένο στα 4,60 ευρώ/κιλό και το λαμπάντε 1° στα 3,725 ευρώ/κιλό.

Ιταλία: Η Ιταλία ανακοίνωσε τα αποθέματά της την 31/12/2024 και όπως σχολιάσαμε όχι μόνο οι δεξαμενές είναι (μισο)άδειες αλλά μέσα υπάρχουν 75% ιταλικά ελαιόλαδα και μόνον 25% εισαγόμενα, είτε κοινοτικά, είτε τριτοχωρικά (Τυνησίας κλπ.). Περίεργα πράγματα…

Πάντως οι τιμές δέχτηκαν κάποιους τριγμούς με τα έξτρα παρθένα να χάνουν 0,20 ευρώ/κιλό. Σημάδι που θέλει προσεκτική παρακολούθηση αν τα Made in Italy διατηρήσουν τα 9,0 ευρώ/κιλό ή υποχωρήσουν προς τα 8,0 ευρώ/κιλό κάτι που θα επηρεάσει τους Ιταλούς αγοραστές ελληνικών ελαιολάδων.

Τυνησία: Οι τιμές διατηρούνται κάτω των 4,0 ευρώ/κιλό τα έξτρα.

Ελλάδα: Περιορισμένες συναλλαγές με μικρό αγοραστικό ενδιαφέρον και ακόμη μικρότερο των παραγωγών να πουλήσουν σε αυτά τα επίπεδα γύρω από τα 5,0 ευρώ/κιλό. Οριακές περιπτώσεις έχουν φτάσει τα 5,60 ευρώ/κιλό (ένα βυτίο στον ΑΣ Παλαιοπαναγιάς Λακωνίας) αλλά και διαρκείς πιέσεις για κάτω των 5,0 ευρώ/κιλό.

Η συγκομιδή βρίσκεται περίπου στο 60-65% της ολοκλήρωσής της με πρόβλεψη η συνολική ποσότητα για την Ελλάδα να φτάσει τους 260-265 χιλ. τόνους.

Πηγή: olivenews.gr